知って得する施策情報 令和7年度税制改正について

【図1】 基礎控除額

◆基礎控除・給与所得控除 の見直し

基礎控除とは、所得がある全ての人を対象に、合計所得金額に応じた一定額を所得から差し引くものです。納税者の最低限度の生活を保障し、所得税の負担を軽減することを目的としています。

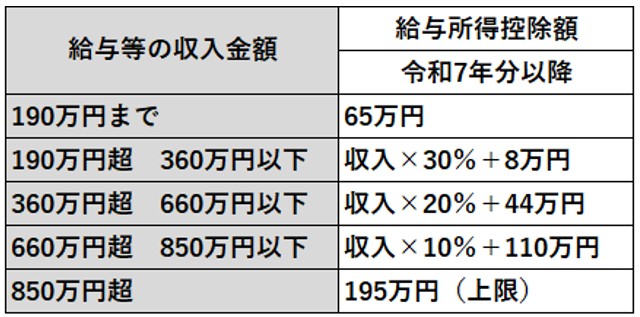

【図2】 給与所得控除

給与所得控除とは、会社員等の給与所得者が、仕事に必要な経費(スーツや書籍等)を概算で差し引く仕組みです。これは経費計上が認められている事業所得者との公平性を保ち、給与所得者の税負担軽減のために設けられました。

近年の物価高による実質的な増税、最低賃金の水準等を勘案して、双方の引き上げが行われました。

*令和9年分以降、合計所得132万円超2,350万円以下の基礎控除額は全て58万円

【図3】 特定親族特別控除

◆特定親族特別控除の創設

大学生世代の子供(年齢19歳以上23歳未満)などを持つ所得者本人に係る新たな所得控除制度が創設されました。

いわゆる「103万円の壁」による働き控えを解消するため、所得税の非課税枠及び扶養控除の対象となる収入制限が123万円まで緩和されました。これにより、188万円以下であれば、一定の控除を受けることができます。

例:年収(収入)180万円の

アルバイトをしている子を持つ親

①給与所得(子)を計算

180万円―65万円(【図2】給与所得控除より)

=115万円

②親の控除額を計算

特定親族特別控除額:11万円

→基礎控除・給与所得控除に加え、11万円の特定親族特別控除を受けることができる。

前記制度の創設に伴い、同一生計配偶者や扶養親族等の所得要件の見直しにより、合計所得金額などの金額要件の引き上げも行われました。

【注意】社会保険について

従業員数51人以上の企業で週20時間以上勤務する場合、年収106万円を超えると厚生年金・健康保険の加入義務が生じます。

それ以外であっても、年収130万円を超えると、国民年金・国民健康保険の負担が発生します。

会社情報

| 社名 | |

|---|---|

| 住所 |